Das Altersvorsorgedepot kommt: Alles, was du jetzt wissen musst

Der Bundestag stimmt über das Altersvorsorgereformgesetz ab. Ab 2027 kannst du mit staatlicher Förderung direkt in ETFs investieren — ohne Versicherungsmantel. Hier sind alle Details.

Von Sascha

Es ist so weit: Der Bundestag berät diese Woche abschließend über das Altersvorsorgereformgesetz. Ab dem 1. Januar 2027 soll das neue Altersvorsorgedepot an den Start gehen — und die Riester-Rente ablösen. Ich habe mir den Gesetzentwurf und die offiziellen Quellen genau angeschaut und fasse hier zusammen, was das für dich bedeutet.

Was ist das Altersvorsorgedepot?

Das Altersvorsorgedepot ist ein staatlich gefördertes Wertpapierdepot, mit dem du erstmals direkt und ohne Versicherungsmantel in ETFs und Fonds investieren kannst. Der entscheidende Unterschied zur alten Riester-Rente: Es gibt keine verpflichtende Beitragsgarantie mehr. Das klingt erstmal riskanter, bedeutet aber in der Praxis deutlich höhere Renditechancen — weil Anbieter dein Geld nicht mehr in teure Garantieprodukte stecken müssen.

Wie funktioniert die Förderung?

Die Förderung ist als Zulagensystem aufgebaut. Für jeden eingezahlten Euro gibt der Staat etwas dazu:

- Bis 1.200 €/Jahr: 20 Cent pro Euro → max. 360 € Zulage

- 1.201–1.800 €/Jahr: 20 Cent pro Euro → max. 120 € Zulage

- Grundzulage gesamt: bis zu 480 €/Jahr

Dazu kommen:

- Kinderzulage: bis zu 300 € pro Kind und Jahr (ab 25 € Eigenbeitrag/Monat)

- Berufseinsteiger-Bonus: einmalig 200 € für unter 25-Jährige

- Geringverdiener-Bonus: jährlich 175 €

Rechenbeispiel: Wer monatlich 150 € einzahlt (1.800 €/Jahr), bekommt die volle Grundzulage von 480 € obendrauf. Effektiv landen also 2.280 € im Depot, obwohl nur 1.800 € eingezahlt wurden.

Steuervorteile in der Ansparphase

Die Kapitalerträge im Altersvorsorgedepot bleiben in der Ansparphase komplett steuerfrei. Keine Abgeltungssteuer auf Gewinne, keine Steuern bei Umschichtungen zwischen Fonds. Der Zinseszins arbeitet ungebremst über Jahrzehnte. Zusätzlich können Beiträge als Sonderausgaben steuerlich abgesetzt werden.

Erst bei der Auszahlung im Rentenalter wird besteuert — dann mit dem persönlichen Einkommensteuersatz (nachgelagerte Besteuerung). Da der Steuersatz im Alter typischerweise niedriger liegt, ergibt sich ein zusätzlicher Vorteil.

In was darf ich investieren?

Anders als bei Riester entscheidest du selbst, in welche zugelassenen Produkte du investierst — innerhalb einer gesetzlichen Positivliste:

- ETFs und Fonds (UCITS/OGAW-reguliert)

- Anleihen

- Garantieprodukte (für Sicherheitsbewusste weiterhin möglich)

Nicht erlaubt sind Einzelaktien, Kryptowährungen und Hebelprodukte.

Jeder Anbieter muss außerdem ein Standardprodukt anbieten: ein Depot mit einem Rendite-Baustein (z. B. Aktien-ETF auf den MSCI World) und einem Sicherheits-Baustein (z. B. Staatsanleihen-ETF).

Kostendeckel und Anbieterwechsel

Die Effektivkosten beim Standardprodukt sind auf 1,0 % pro Jahr gedeckelt. Das ist ein wichtiger Schutz — viele alte Riester-Produkte lagen deutlich darüber.

Beim Anbieterwechsel gilt: In den ersten fünf Jahren maximal 150 € Wechselgebühr, ab dem sechsten Jahr ist der Wechsel kostenlos. Die Förderung bleibt vollständig erhalten.

Wer ist berechtigt?

Berechtigt sind alle Pflichtversicherten der gesetzlichen Rentenversicherung: Angestellte, Beamte und rentenversicherungspflichtige Selbstständige. Neu seit der Koalitionseinigung im März 2026: Auch alle anderen Selbstständigen werden in den Kreis der Förderberechtigten aufgenommen — Freelancer, Unternehmer und Freiberufler können erstmals auch teilnehmen.

Pro Person sind bis zu zwei Verträge möglich, mit jeweils maximal 6.840 €/Jahr Einzahlung. Die Zulagenförderung bleibt aber auf 1.800 € pro Person begrenzt.

Auszahlung: Flexibler als bei Riester

Die Riester-Pflicht, mindestens 70 % zu verrenten, fällt weg. Stattdessen kannst du zwischen verschiedenen Optionen wählen:

- Auszahlungsplan (bis mindestens zum 85. Lebensjahr)

- Leibrente (lebenslange Zahlung)

- Kombination aus beidem

Der Rentenbeginn liegt zwischen dem 65. und 70. Lebensjahr.

Frühstart-Rente für Kinder

Ein besonderes Highlight: Der Staat zahlt für jedes Kind ab dem 6. Lebensjahr monatlich 10 € (120 €/Jahr) in ein spezielles Depot. Das Guthaben kann mit 18 Jahren ins eigene Altersvorsorgedepot übertragen werden. Der erste Jahrgang sind die 2020 geborenen Kinder, und die Auszahlungen sollen rückwirkend zum 1. Januar 2026 erfolgen.

Wie geht es weiter?

Der Kabinettsbeschluss erfolgte am 17. Dezember 2025. Die erste Lesung im Bundestag war am 26. Februar 2026. Nach der öffentlichen Anhörung im Finanzausschuss am 16. März 2026 steht morgen (27. März 2026) die abschließende Abstimmung an. Der Bundesrat muss anschließend noch zustimmen.

Wenn alles planmäßig läuft, können Anbieter ab 1. Januar 2027 Altersvorsorgedepots vertreiben. Die behördliche Zertifizierung wird nachgelagert per Stichprobe durchgeführt, um eine schnelle Markteinführung zu ermöglichen.

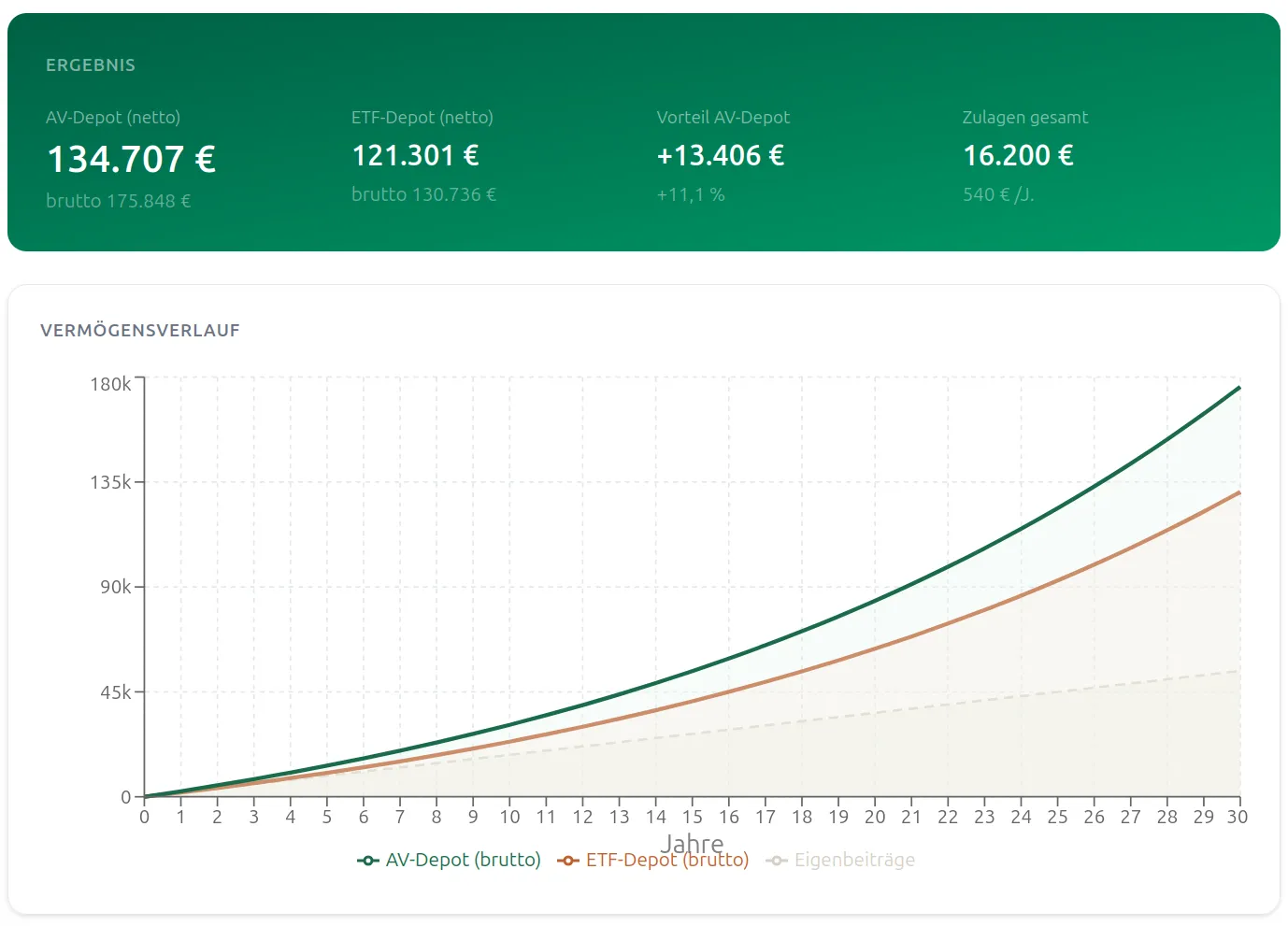

Rechne selbst nach

Wie viel Förderung bekommst du konkret? Wie schneidet das Altersvorsorgedepot im Vergleich zum klassischen ETF-Depot ab? Mit meinem Altersvorsorgedepot-Rechner kannst du das direkt durchrechnen — mit Zulagen, Steuereffekten und Vermögensaufschlüsselung.

Meine Einschätzung

Ich finde die Reform überfällig. Die Riester-Rente war durch die Beitragsgarantie und hohe Kosten für viele Sparer ein schlechtes Geschäft. Das Altersvorsorgedepot geht in die richtige Richtung: günstig, transparent und renditestark. Besonders spannend finde ich die Frühstart-Rente — wenn ein Kind ab 6 Jahren über Jahrzehnte Kapitalmarktrendite mitnimmt, kommt da ordentlich was zusammen.

Natürlich gibt es noch offene Fragen: Welche Anbieter werden welche Konditionen bieten? Wie gut wird das Standardprodukt? Und wie entwickeln sich die Kosten in der Praxis? Ich werde das Thema auf jeden Fall weiter verfolgen.

Hast du Fragen zum Altersvorsorgedepot oder planst du schon, eins zu eröffnen? Schreib es in die Kommentare!

Quellen

- FAQ zur Reform der privaten Altersvorsorge — Bundesfinanzministerium

- Private Altersvorsorge für alle Einkommen und Generationen — BMF-Pressemitteilung, Dez. 2025

- Neustart für die private Altersvorsorge — BMF-Monatsbericht, Jan. 2026

- Reform der privaten Altersvorsorge — Bundesregierung

- Bundestag entscheidet über Altersvorsorgereformgesetz — Deutscher Bundestag

- Gesetzentwurf Altersvorsorgereformgesetz — BMF