Altersvorsorgedepot-Rechner

Berechne dein Sparpotenzial mit dem neuen Altersvorsorgedepot — im direkten Vergleich mit einem klassischen ETF-Depot. Mit Zulagen, Steuereffekten und Vermögensaufschlüsselung.

Altersvorsorgedepot-Rechner

Berechne direkt hier, wie viel Förderung du mit dem neuen Altersvorsorgedepot bekommst — und wie es im Vergleich zum klassischen ETF-Depot abschneidet. Alle Berechnungen laufen lokal in deinem Browser.

Altersvorsorgedepot-Rechner

Berechne dein Sparpotenzial mit dem neuen staatlich geförderten Altersvorsorgedepot — im direkten Vergleich mit einem klassischen ETF-Depot.

Einzahlung

Rendite & Kosten

Deine Förderquote

Zulage pro Jahr: 540 €

Einkommen, Kinder & Steuern

zvE: 38.970 € | Grenzsteuersatz: 31,6 % | Rentensatz: 26,6 %

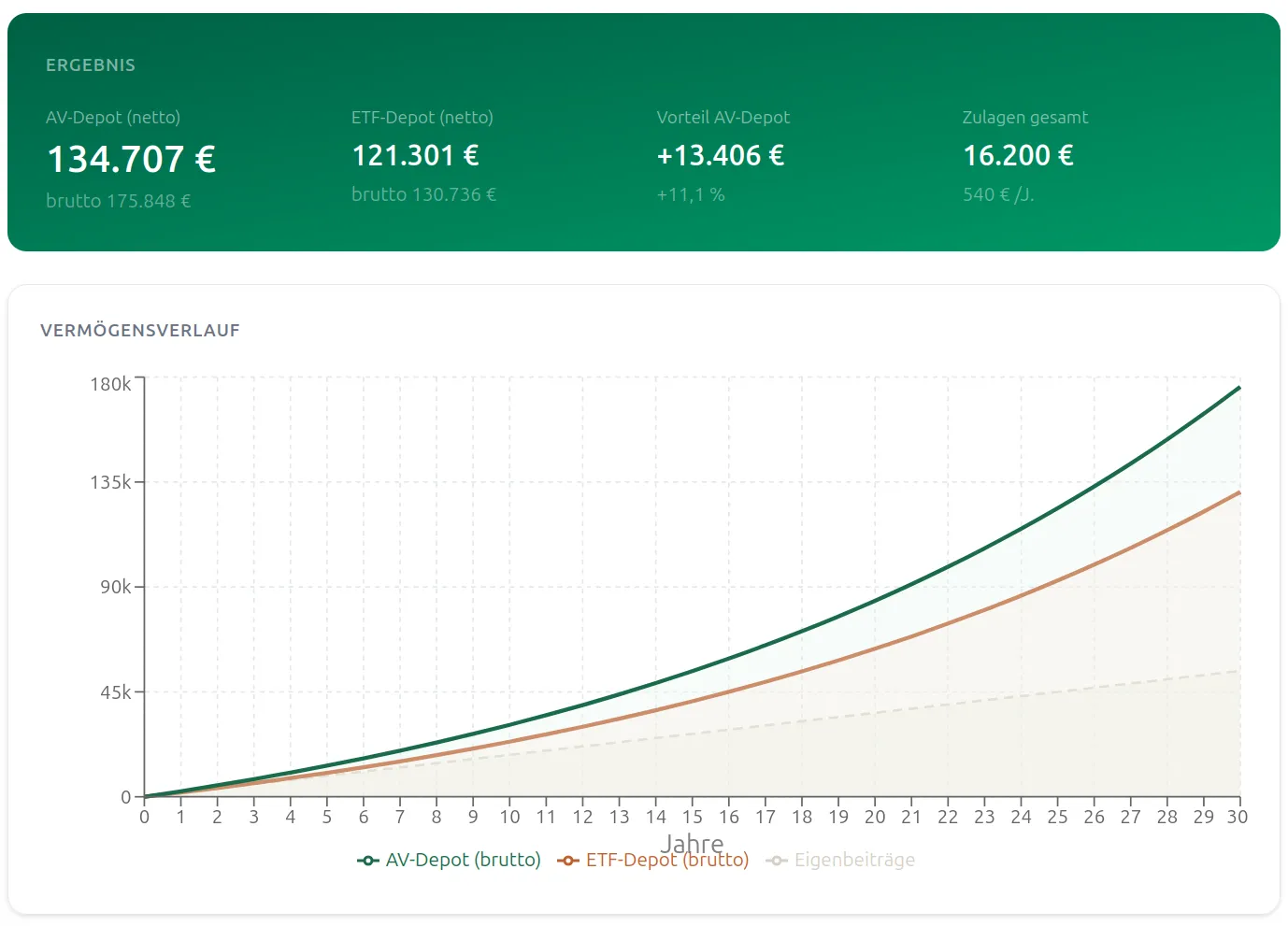

Ergebnis

AV-Depot (netto)

135.011 €

brutto 175.848 €

ETF-Depot (netto)

121.301 €

brutto 130.736 €

Vorteil AV-Depot

+13.710 €

+11,3 %

Zulagen gesamt

16.200 €

540 € /J.

Vermögensverlauf

Zusammensetzung & Steuereffekte

Förderung pro Jahr

Steuervorteile Ansparphase

Besteuerung bei Auszahlung

▸ Rechenweg mit deinen Werten

1. Eingabewerte

Monatsbeitrag: 150 € (gefördert: 150 €, ungefördert: 0 €) | Spardauer: 30 J. | Dynamik: 0,0 %

ETF-Kosten: 0,22 % → Netto: 5,78 % → eff. Monatsrate: 0,4694 %

Bruttojahresgehalt: 50.000 €

Werbungskosten: 1.230 + 9,3 % × min(50.000, 101.400) + 10,3 % × min(50.000, 69.750) = 11.030 €

zvE: 50.000 − 11.030 € = 38.970 €

Grenzsteuersatz: 31,6 %

Rentensteuersatz: max(0, 31,6 % − 5 %) = 26,6 %

2. Förderung (Jahr 1)

50 % auf min(1.800 €, 360) = 180 €

25 % auf min(max(1.800 € − 360, 0), 1.440) = 360 €

Zulage Jahr 1: 540 € (am Jahresende gutgeschrieben)

3. Günstigerprüfung (Jahr 1)

Steuerersparnis: 2.340 € × 31,6 % = 740 €

Abzgl. Zulagen: 740 € − 540 € = 200 € zusätzlich

Kumuliert über 30 Jahre: 6.013 €

4. Vorabpauschale (ETF-Depot)

VP = min(Basisertrag, Jahresgewinn) | Steuer = VP × 70 % × 26,375 %

Kumuliert über 30 J.: 5.804 €

5. Ansparphase — Ergebnis (brutto)

Monatliche Verzinsung mit effektiver Monatsrate (= (1 + Jahresrate)^(1/12) − 1). Zulagen werden am Jahresende gutgeschrieben.

AV gesamt (brutto): 175.848 €

ETF (brutto): Einzahlungen 54.000 € + Rendite − VP 5.804 € → 130.736 €

6. Besteuerung bei Auszahlung

AV gefördert — nachgelagerte Besteuerung:

ETF — Abgeltungssteuer:

× 70 % = 57.778 € × 26,375 % = 15.239 € brutto

Abzgl. VP: − 5.804 € = −9.435 € → Netto: 121.301 €

7. Gesamtvergleich

ETF netto: 121.301 €

Netto-Vorteil AV-Depot: +13.710 €

Offizielle Quellen

- FAQ zur Reform der privaten AltersvorsorgeBundesfinanzministerium

- Private Altersvorsorge für alle Einkommen und GenerationenBMF Pressemitteilung, Dez. 2025

- Neustart für die private AltersvorsorgeBMF-Monatsbericht Jan. 2026

- Reform der privaten AltersvorsorgeBundesregierung

- Gesetzentwurf AltersvorsorgereformgesetzBMF

Vereinfachte Modellrechnung (Stand März 2026). Bis zu 2 Verträge (max. 6.840 €/J.), Förderung max. 1.800 €/J. pro Person. Basiszins VP: 3,20 % (2025). Keine Anlageberatung.

So geht's:

- Wähle ein Beispielprofil oder stelle die Regler manuell ein.

- Passe Sparbetrag, Laufzeit und Renditeerwartung an deine Situation an.

- Aktiviere den Steuervergleich, um Sonderausgabenabzug und Besteuerung bei Auszahlung zu sehen.

Was wird hier berechnet?

Der Rechner vergleicht zwei Szenarien über die gesamte Laufzeit:

- Altersvorsorgedepot mit staatlicher Förderung (Zulagen + Sonderausgabenabzug), nachgelagerter Besteuerung und ggf. Halbeinkünfteverfahren für den ungeförderten Anteil.

- Klassisches ETF-Depot mit Vorabpauschale während der Ansparphase und Abgeltungssteuer bei Verkauf.

Hinweis: Dies ist eine vereinfachte Modellrechnung (Stand März 2026). Die tatsächliche Förderung und Besteuerung kann je nach individueller Situation abweichen. Keine Anlageberatung.

Häufige Fragen

Was unterscheidet das Altersvorsorgedepot vom klassischen ETF-Depot?

Das Altersvorsorgedepot bekommt staatliche Förderung über Zulagen und Sonderausgabenabzug und wird erst bei Auszahlung nachgelagert besteuert. Beim klassischen ETF-Depot fällt jährlich Vorabpauschale an und beim Verkauf Abgeltungssteuer.

Wie wird die Auszahlung später besteuert?

Die Auszahlung wird nachgelagert mit deinem persönlichen Einkommensteuersatz im Ruhestand belegt. Für den ungeförderten Anteil greift gegebenenfalls das Halbeinkünfteverfahren.

Bleiben meine Eingaben privat?

Ja. Alle Berechnungen laufen lokal in deinem Browser, es werden keine Daten an einen Server übertragen.