Sondertilgungs-Rechner

Was bringt jeder zusätzliche Euro Tilgung? Berechne verkürzte Restlaufzeit und Zinsersparnis und vergleiche, ob sich dieselbe Summe in einem ETF mehr lohnen würde.

Sondertilgungs-Rechner

Du hast einen Bonus, eine Steuererstattung oder eine Erbschaft und überlegst, ob du sie in den Kredit steckst? Dieses Tool zeigt, wie viel früher du schuldenfrei bist, wie viel Zinsen du sparst und ob sich dasselbe Geld in einem ETF mehr lohnen würde.

Sondertilgungs-Rechner

Was bringt jeder zusätzliche Euro Tilgung? Sieh, wie viel früher du schuldenfrei bist, wie viel Zinsen du sparst, und ob sich dasselbe Geld in einem ETF mehr lohnen würde.

Dein Darlehen

Tilgt in 26 J. 6 Mon. ohne Sondertilgung

Sondertilgung & Alternative

Brutto, vor Steuer. Der Vergleich rechnet die Abgeltungsteuer heraus.

Das bringt deine Sondertilgung

Schuldenfrei nach

16 J.

statt 26 J. 6 Mon.

Schneller fertig um

10 J. 6 Mon.

kürzere Laufzeit

Zinsersparnis

49.984 €

über die Laufzeit

Restschuld-Verlauf

Grau: regulärer Tilgungsverlauf. Blau: mit Sondertilgung, fällt früher auf null.

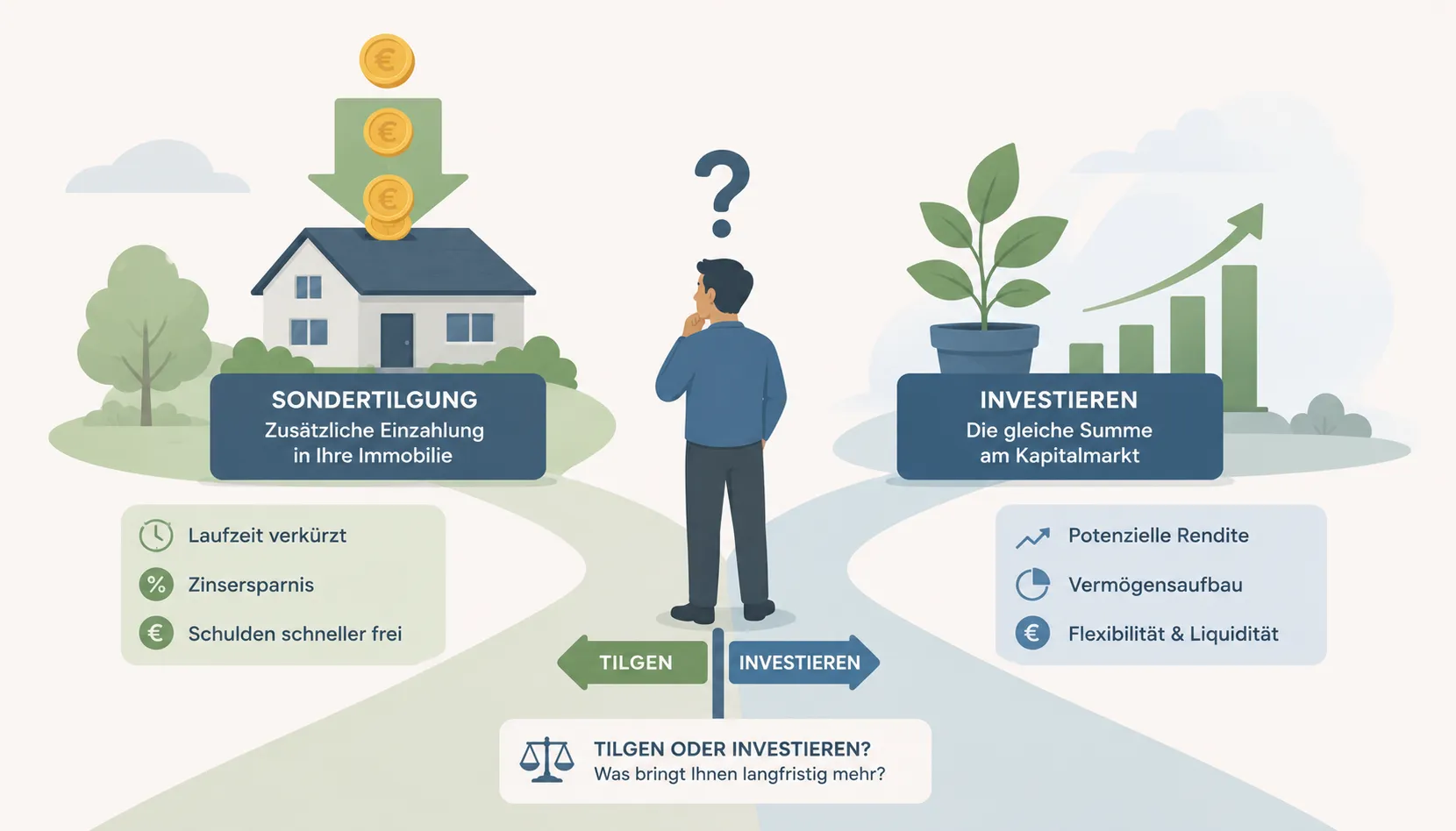

Tilgen oder investieren?

Gleicher Einsatz, gleiches Monatsbudget, gleicher Zeitraum (26 J. 6 Mon.). Einmal fließt das Geld in die Tilgung, einmal in einen ETF. Beide Wege enden schuldenfrei, verglichen wird das Vermögen am Ende.

Sondertilgen

239.992 €

Zinsersparnis 49.984 €, danach freie Rate im ETF

Investieren

313.620 €

ETF-Gewinn 183.620 € nach Abgeltungsteuer

Der Link enthält nur deine Eingaben, keine weiteren Daten.

Wie wird gerechnet?

Das Darlehen wird als Annuitätendarlehen mit monatlicher Zinsverrechnung getilgt: Jeden Monat fällt Zins auf die Restschuld an, der Rest der Rate tilgt. Die Annuität bleibt konstant, durch die Sondertilgung sinkt die Restschuld schneller, also auch der Zinsanteil.

Jährlich bucht die Sondertilgung am Ende jedes Laufzeitjahres, einmalig sofort zu Beginn. Die Zinsersparnis ist die Differenz der gesamten Zinszahlungen mit und ohne Sondertilgung.

Der Vergleich Tilgen oder investieren hält das Monatsbudget in beiden Wegen gleich: Beim Tilgen fließt nach der früheren Volltilgung die frei gewordene Rate in den ETF, beim Investieren wandert die Sondertilgung von Anfang an in den ETF, während der Kredit regulär weiterläuft. Beide enden schuldenfrei. Auf die ETF-Gewinne wird die Abgeltungsteuer (26,375 % inkl. Soli auf 70 % des Gewinns, 30 % Aktien-Teilfreistellung, effektiv 18,46 %) angesetzt. Die ersparten Kreditzinsen sind dagegen steuerfrei.

Vereinfachtes Modell ohne Sparerpauschbetrag, Gebühren und Inflation. Reale ETF-Renditen schwanken, Tilgen ist sicher. Keine Anlage- oder Finanzierungsberatung. Alle Berechnungen laufen lokal in deinem Browser.

So nutzt du den Rechner:

- Gib Restschuld, Sollzins und deine monatliche Rate (Annuität) ein.

- Wähle eine jährliche oder einmalige Sondertilgung und den Betrag.

- Stelle die erwartete ETF-Rendite ein und lies ab: kürzere Laufzeit, Zinsersparnis und den Vergleich Tilgen gegen Investieren.

Was eine Sondertilgung bewirkt

Bei einem Annuitätendarlehen bleibt die Rate konstant. Jeder Euro Sondertilgung senkt sofort die Restschuld, auf die im nächsten Monat Zinsen anfallen. Weil der Zinsanteil sinkt, tilgt die gleichbleibende Rate danach schneller. Der Effekt verstärkt sich über die Jahre: Eine frühe Sondertilgung wirkt länger als eine späte.

Das Ergebnis sind zwei Vorteile auf einmal: eine kürzere Restlaufzeit und eine Zinsersparnis, die mit Restschuld und Sollzins steigt.

Tilgen oder investieren?

Die ehrliche Frage bei jedem Sondertilgungs-Euro lautet: Bringt er als Tilgung mehr als im Depot? Der Rechner stellt beide Wege bei gleichem Monatsbudget gegenüber. Beim Tilgen fließt nach der früheren Volltilgung die frei gewordene Rate in den ETF, beim Investieren wandert die Sondertilgung von Anfang an ins Depot, während der Kredit regulär weiterläuft. Beide Wege enden schuldenfrei, verglichen wird das Vermögen am Ende.

Die Faustregel dahinter: Eine Sondertilgung ist eine sichere, steuerfreie Rendite in Höhe deines Sollzinses. Ein ETF kann mehr bringen, ist aber nach Abgeltungsteuer zu rechnen und schwankt. Liegt deine erwartete Netto-Rendite über dem Sollzins, gewinnt meist der ETF, sonst die Tilgung. Wer den reinen ETF-Effekt sehen will, nutzt zusätzlich den Zinseszins-Rechner.

Bevor du eine hohe Summe einzahlst

- Sondertilgungsrecht prüfen. Viele Verträge erlauben pro Jahr nur 5 bis 10 Prozent der Darlehenssumme kostenfrei. Darüber kann eine Vorfälligkeitsentschädigung anfallen.

- Notgroschen behalten. Getilgtes Geld ist gebunden, du kommst nicht ohne Weiteres wieder dran. Lass eine Reserve liegen, der Notgroschen-Rechner hilft bei der Höhe.

- Steuer im Blick. Bei vermieteten Objekten sind Schuldzinsen absetzbar, die Rechnung sieht dann anders aus. Dieses Tool rechnet die selbstgenutzte Immobilie ohne diesen Effekt.

Verwandte Tools

- Mieten vs. Kaufen Rechner — die größere Frage rund um die eigene Immobilie.

- Zinseszins-Rechner — modelliert den ETF-Sparplan, der hier als Alternative dient.

- Opportunity-Cost-Rechner — was eine Einmalsumme im ETF über Jahrzehnte wird.

- Notgroschen-Rechner — wie viel Reserve du vor der Sondertilgung behalten solltest.

Hinweis: Vereinfachtes Modell ohne Sparerpauschbetrag, Gebühren und Inflation. Reale ETF-Renditen schwanken, Tilgen ist sicher. Keine Anlage- oder Finanzierungsberatung. Alle Berechnungen laufen lokal in deinem Browser.

Häufige Fragen

Wie viel spare ich mit einer Sondertilgung?

Jeder Euro Sondertilgung senkt sofort die Restschuld und damit alle künftigen Zinsen darauf. Bei 200.000 Euro Restschuld, 3,8 Prozent Sollzins und 5.000 Euro jährlicher Sondertilgung sparst du über die Laufzeit einen fünfstelligen Betrag und wirst mehrere Jahre früher schuldenfrei. Der Rechner zeigt dir den exakten Wert für deine Zahlen.

Tilgen oder lieber in einen ETF investieren?

Faustregel: Liegt deine erwartete ETF-Rendite nach Abgeltungsteuer über dem Sollzins deines Kredits, bringt Investieren im Mittel mehr. Liegt sie darunter, lohnt sich die Sondertilgung. Tilgen ist dabei ein sicherer, steuerfreier Vorteil, der ETF schwankt. Der Rechner vergleicht beide Wege bei gleichem Monatsbudget.

Warum ist die ersparte Kreditzins steuerfrei, der ETF aber nicht?

Gesparte Kreditzinsen sind kein Einkommen, sie fallen einfach weg. ETF-Gewinne dagegen unterliegen der Abgeltungsteuer von 26,375 Prozent inklusive Soli auf 70 Prozent des Gewinns (30 Prozent Aktien-Teilfreistellung). Der Vergleich rechnet diese Steuer heraus, damit beide Seiten fair gegenüberstehen.

Darf ich überhaupt unbegrenzt sondertilgen?

Nein, das hängt vom Vertrag ab. Viele Baudarlehen erlauben pro Jahr eine kostenfreie Sondertilgung von meist 5 bis 10 Prozent der ursprünglichen Darlehenssumme. Prüfe deinen Vertrag, bevor du eine hohe Einmalzahlung planst.