Zinseszins-Rechner

Visualisiere den Zinseszinseffekt: Schiebe an Startkapital, Sparrate, Rendite und Laufzeit und sieh im animierten Chart, wie dein Geld exponentiell wächst.

Zinseszins-Rechner

Der Zinseszins ist der vielleicht wichtigste Hebel beim Vermögensaufbau. Dieses Tool zeigt dir, wie groß der Unterschied zwischen deinen Einzahlungen und den Zinserträgen mit der Zeit wird, und zwar in einem animierten Chart.

Zinseszins-Rechner

Sieh zu, wie dein Geld mit der Zeit exponentiell wächst. Spiele mit Sparrate, Rendite und Laufzeit und verfolge die Entwicklung im animierten Chart.

Einzahlungen

Rendite & Laufzeit

Ergebnis nach 25 Jahren

Endkapital

139.550 €

Eingezahlt

61.000 €

1.000 € + Sparraten

Zinserträge

78.550 €

56 % vom Endkapital

Zinsen schlagen Einzahlung

Jahr 22

ab hier arbeitet das Geld

Der Link enthält nur deine Eingaben, keine weiteren Daten.

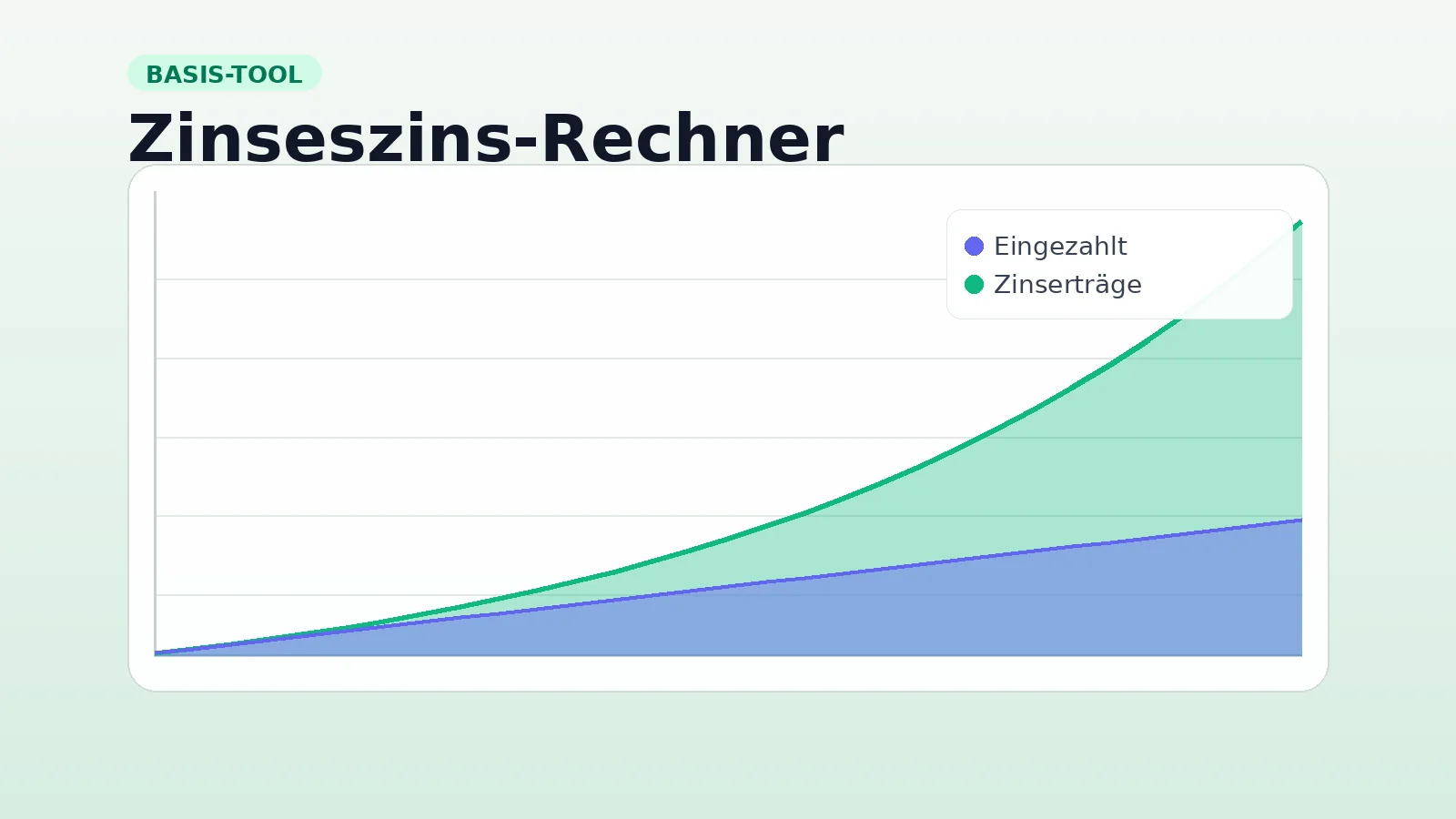

Vermögensverlauf

Die grüne Fläche zeigt, wie der Zinseszinseffekt deine Einzahlungen im Lauf der Zeit überflügelt.

Was macht dein Geld Jahr für Jahr?

| Jahr | Eingezahlt | Zinserträge | Kapital |

|---|---|---|---|

| 0 | 1.000 € | 0 € | 1.000 € |

| 3 | 8.200 € | 840 € | 9.040 € |

| 6 | 15.400 € | 3.215 € | 18.615 € |

| 9 | 22.600 € | 7.419 € | 30.019 € |

| 12 | 29.800 € | 13.802 € | 43.602 € |

| 15 | 37.000 € | 22.779 € | 59.779 € |

| 18 | 44.200 € | 34.846 € | 79.046 € |

| 21 | 51.400 € | 50.594 € | 101.994 € |

| 24 | 58.600 € | 70.725 € | 129.325 € |

| 25 | 61.000 € | 78.550 € | 139.550 € |

Wie wird gerechnet?

Die Zinsen werden monatlich verzinst: aus der Jahresrendite 6,00 % wird die effektive Monatsrate (1 + 6,00 %)1/12 − 1 = 0,4868 %.

Jeden Monat läuft: Kapital = Kapital × (1 + Monatsrate) + Sparrate. Die Sparrate wird am Monatsende hinzugefügt (nachschüssig).

Einfaches Beispiel: 1.000 € für 10 Jahre zu 5 % p.a. ergeben 1.000 × (1 + 0,05)10 ≈ 1.629 €. Zinseszins-Faustregel: Bei 7 % verdoppelt sich dein Kapital etwa alle 10 Jahre (72er-Regel).

Vereinfachtes Modell ohne Steuern und Gebühren. Zinsen werden monatlich kapitalisiert, Sparraten nachschüssig eingezahlt. Keine Anlageberatung.

So nutzt du den Rechner:

- Wähle eine Vorlage oder stelle Startkapital, Sparrate, Rendite und Laufzeit selbst ein.

- Optional: Aktiviere eine jährliche Dynamik der Sparrate oder berücksichtige Inflation.

- Im Chart siehst du, ab welchem Jahr die Zinserträge die Einzahlungen überholen.

Was bedeutet Zinseszins?

Beim Zinseszins werden die Erträge eines Jahres im Folgejahr selbst wieder verzinst. Aus 1.000 € werden bei 7 % Rendite nach einem Jahr 1.070 € und im zweiten Jahr nicht 1.140 €, sondern 1.144,90 €. Klingt nach wenig, wird aber über 20, 30 oder 40 Jahre zum entscheidenden Faktor.

72er-Regel (Faustformel): 72 geteilt durch die jährliche Rendite ergibt die Verdopplungszeit. Bei 6 % dauert es ca. 12 Jahre, bei 8 % nur noch 9 Jahre.

Was der Rechner abbildet

- Monatliche Kapitalisierung: Die Jahresrendite wird in eine effektive Monatsrate umgerechnet, die Sparrate fließt nachschüssig ein.

- Dynamik: Wenn dein Gehalt steigt, kann auch deine Sparrate mitwachsen. 2 bis 3 % pro Jahr sind realistische Werte.

- Inflation: Die Kaufkraft von 500.000 € in 30 Jahren ist nicht 500.000 € von heute. Der Inflationsregler zeigt den realen Wert in heutigem Geld. Wie stark die Inflation allein die Kaufkraft senkt, zeigt der Inflationsrechner.

Tipps für den Praxis-Einsatz

- Früh anfangen schlägt viel einzahlen: Wer mit 25 startet, hat es deutlich leichter als jemand, der mit 40 beginnt.

- Durchhalten: Die größten Zinserträge kommen in den letzten Jahren der Laufzeit. Aussteigen lohnt sich selten.

- Realistische Renditen: Für breit gestreute ETFs sind 6 bis 7 % p.a. im langfristigen Mittel ein solider Ansatz. Tagesgeld liegt eher bei 2 bis 3 %.

Hinweis: Der Rechner modelliert vereinfacht, ohne Steuern und Gebühren. Wenn du sehen willst, wie sich die laufenden ETF-Kosten über die Laufzeit auswirken, schau dir den TER-Kosten-Rechner an. Deine Daten bleiben zu 100 % lokal in deinem Browser.

Häufige Fragen

Was bedeutet Zinseszins?

Erträge eines Jahres werden im Folgejahr selbst wieder verzinst. Aus 1.000 Euro bei 7 Prozent Rendite werden nach einem Jahr 1.070 Euro und im zweiten Jahr nicht 1.140, sondern 1.144,90 Euro. Über 20 bis 40 Jahre wird der Effekt zum entscheidenden Faktor.

Was sagt die 72er-Regel?

72 geteilt durch die jährliche Rendite ergibt die Verdopplungszeit. Bei 6 Prozent dauert es ungefähr 12 Jahre, bei 8 Prozent nur noch 9 Jahre.

Berücksichtigt der Rechner Steuern und Gebühren?

Nein, das Modell ist bewusst vereinfacht ohne Abgeltungssteuer und ohne Depotgebühren. Inflation und Dynamik der Sparrate lassen sich optional zuschalten.

Welche Rendite ist realistisch?

Für breit gestreute ETFs sind 6 bis 7 Prozent pro Jahr im langfristigen Mittel ein solider Ansatz. Tagesgeld liegt eher bei 2 bis 3 Prozent. Vergangenheit ist kein Garant für die Zukunft.